Declaratia privind beneficiarii reali ai unei societati

Declarația privind beneficiarii reali ai unei societăți

O nouă declarație fiscală trebuie depusă la Oficiul Național al Registrului Comerțului (ONRC) de către societăți. Această decizie a fost luată prin o modificare legislativă a Legii nr.129/2019 pentru prevenirea și combaterea spălării banilor și finanțării terorismului.

Atentie! Declarația privind beneficiarii reali ai unei persoane juridice este un document obligatoriu și nerespectarea depunerii acestuia, în termen, constituie contravenție și se sancționează cu amendă de la 5.000 - 10.000 lei.

Mai mult de atât, la expirarea termenului, asociațiile și fundațiile care nu s-au conformat se dizolvă.

Cine trebuie să depună declarația privind beneficiarul real

Au obligația de a depune declarația privind beneficiarul real atât persoanele care au înființat o firmă anterior modificărilor legislative, cât și cele ce doresc să înființeze o societate ulterior apariției acestei legi.

Următoarele entități juridice fac excepție de la depunerea declarației privind beneficiarii reali:

- • Persoanele Fizice Autorizate (PFA)

- • Regiile autonome

- • Companiile și societățile naționale

- • Societățile deținute integral sau majoritar de stat.

Cine este beneficiarul real

Conform Legii nr. 129/2019, Art. 4, alin. 2, beneficiarul real este reprezentat de:

1. Persoana sau persoanele fizice care dețin ori controlează în cele din urmă o persoană juridică prin exercitarea dreptului de proprietate, în mod direct sau indirect, asupra unui număr de acțiuni sau de drepturi de vot suficient de mare pentru a-i asigura controlul ori prin participația în capitalurile proprii ale persoanei juridice sau prin exercitarea controlului prin alte mijloace, persoana juridică deținută sau controlată nefiind o persoană juridică înregistrată la registrul comerțului ale cărei acțiuni sunt tranzacționate pe o piață reglementată și care este supusă unor cerințe de publicitate în acord cu cele reglementate de legislația Uniunii Europene ori cu standarde fixate la nivel internațional. Acest criteriu este considerat a fi îndeplinit în cazul deținerii a cel puțin 25% din acțiuni plus o acțiune sau participația în capitalurile proprii ale persoanei juridice într-un procent de peste 25%;

2. Persoana sau persoanele fizice ce asigură conducerea persoanei juridice, în cazul în care, după epuizarea tuturor mijloacelor posibile și cu condiția să nu existe motive de suspiciune, nu se identifică nicio persoană fizică în conformitate cu pct. 1 ori în cazul în care există orice îndoială că persoana identificată este beneficiarul real, caz în care entitatea raportoare este obligată să păstreze și evidența măsurilor aplicate în scopul identificării beneficiarului real în conformitate cu pct. 1 și prezentul punct;

Așadar, beneficiarul real este orice persoană fizică ce deține sau controlează în cele din urmă clientul și/sau persoana fizică în numele căruia/căreia se realizează o tranzacție, o operațiune sau o activitate.

Deducem faptul că, în cazul unui S.R.L., beneficiarii reali sunt asociații care dețin peste 25% din părțile sociale. În plus, chiar dacă nu sunt asociați în firmă, administratorii vor fi considerați persoane care dețin controlul în societate.

De asemenea, în cazul unui S.A., este considerat beneficiar real atunci când deține cel puțin 25% plus o acțiune din totalul acțiunilor.

Cum se realizează declarația privind beneficiarul real

Înregistrarea declararației beneficiarului/beneficiarilor reali la oficiul registrului comerțului se efectuează prin depunerea unui dosar care trebuie să conțină următoarele documente:

- • Cerere de înregistrare, formular tip;

- • Declarația propriu-zisă;

- • Împuternicire specială (în formă autentică), avocaţială sau delegaţie pentru persoana desemnată să îndeplinească pentru societate formalităţile legale privind depunerea documentelor;

- • Formularul tip privind acordul pentru prelucrarea datelor cu caracter personal.

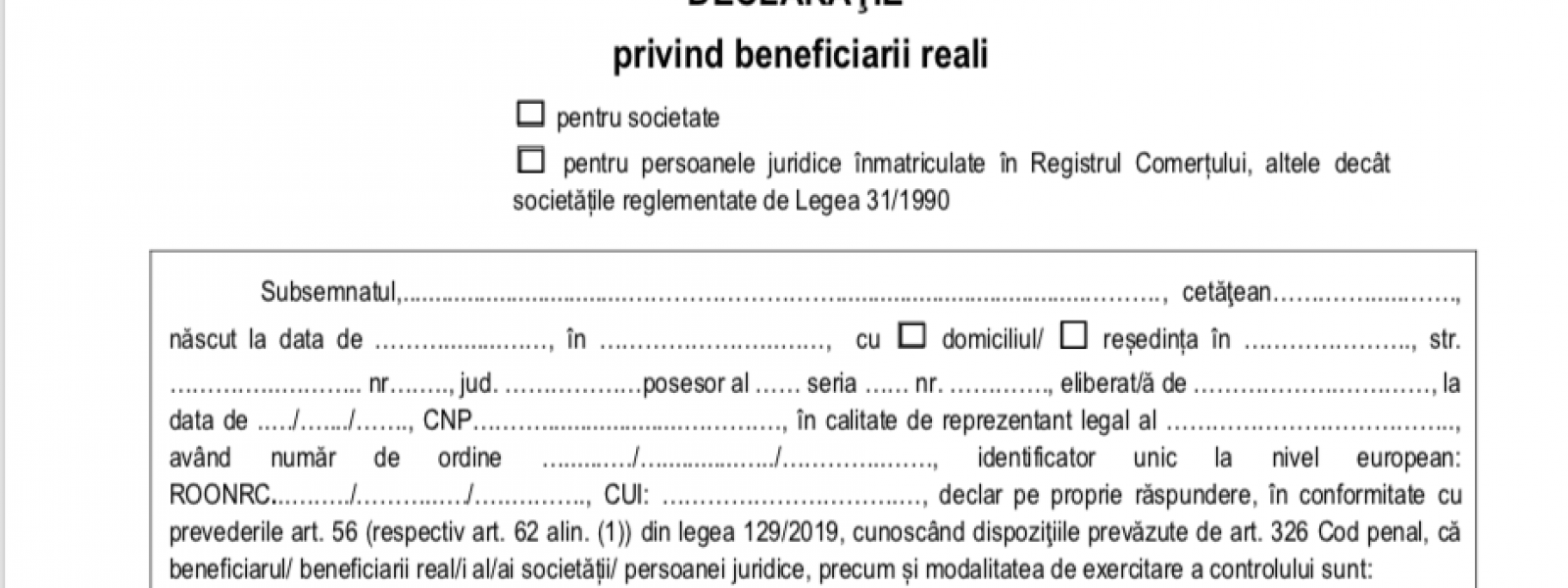

Declarația se poate realiza în formă autentică, la notar sau la Oficiul Național al Registrului Comerțului (ONRC), în persoană.

Pe site-ul nostru găsiți un model pentru Declarația privind benefiarii reali și anexa acesteia.

Declarația nu va fi admisă la Registru dacă este în formă simplă, doar sub semnătură privată.

Termene limită pentru depunerea declarației privind benefiarul real

Persoanele juridice vizate au obligația de a depune la înmatriculare, anual, sau ori de câte ori intervine o modificare, o declarație privind beneficiarul real al persoanei juridice, în vederea înregistrării în Registrul Beneficiarilor Reali.

Pentru societățile care se vor înființa ulterior modicărilor legislative, declarația privind beneficiarul real se va depune odată cu documentația necesară înființării firmei, cât și ulterior (anual sau ori de câte ori e nevoie).

Declaraţia anuală se depune la Registrului Comerțului unde este înmatriculată societatea, în termen de 15 zile de la aprobarea situaţiilor financiare anuale, iar dacă intervine o modificare privind datele de identificare ale beneficiarului real, declaraţia se depune în termen de 15 zile de la data la care aceasta a intervenit.

Convertirea acțiunilor la purtător

Suplimentar, Legea nr. 129/2019 modifică și completează anumite acte normative printre care și Legea societăților nr. 31/1990, în sensul în care acțiunile la purtător vor trebui convertite în acțiuni nominative de către societățile emitente, în termen de 18 luni de la intrarea legii in vigoare.

Astfel, capitalul social al firmelor pe acțiuni va fi reprezentat doar de acțiuni nominative și se va interzice emiterea de noi acțiuni la purtător și efectuarea de operațiuni cu cele deja existente.

În cazul în care nu se îndeplinește conversia acțiunilor la purtător până la expirarea termenului de 18 luni, acestea se vor anula de drept, cu consecința reducerii corespunzătoare a capitalului social. De asemenea, societățile emițătoare de acțiuni la purtător, care nu își vor îndeplini obligațiile în acest sens, se vor afla în pericol de dizolvare.

Pentru servicii de consultanță financiară legată de depunerea declarației privind beneficiarii reali ai unei societăți ne puteți contacta la email office@adasconsult.ro sau la telefon 021 430 0014.

Obtineti reduceri de pana la 50% la noi servicii contractate